在現代的社會裡,汽車或機車變成是每個人或每個家庭不可或缺的交通工具,加上保險意識的普及,大多數人在擁有汽車或機車後第一件事情想到的就是購買保險這件事情。一般來說保險公司對於汽(機)車保險商品主要分為二大類–車體險(含竊盜險)與責任險。車體險顧名思義為保障車主的汽車可能遭受到的損害,如遭他車碰撞應負擔的修復費用,汽車遭竊的損失等等;而責任險則是保障車主使用汽車時意外造成第三人的財產或體傷等肇事責任。大多數人都知道汽車保險的重要性以及必要性,但很多人在投保汽車保險時時常會遇到一個疑問就是,為什麼不同的人投保,保險費卻不一樣呢?而每年的保費卻也都不相同?有些業務員會建議以車掛太太的名字來投保會比較便宜,這是為什麼呢? 上文有提到汽車保險商品主要分為兩類,一為車體險,另一則為責任險,不論是車體險還是責任險在計算保費時都有涉及被保險人的一個影響因素,就是車體險係數與責任險係數(亦有稱為賠款紀錄係數)。

由上圖可知,當民眾想投保車險時,保險公司提供的報價單或上保書上會有一欄記載被保險人的車體險係數及責任係數,這個係數則會影響保費的多寡。車體險與責任險保費之計算牽涉不同的判斷標準,本文先先就車體險部分說明影響保費之因素(從車因素及從人因素),進而說明車體係數如何判斷;下一篇文章則專就責任險部分說明責任險係數之判斷以及其他影響保費的其他從人因素(年齡及性別),責任險又區分為強制責任險及(任意)第三人責任險而有不同之判斷標準。

- 汽車車體損失保險費率計算涉及從車因素及從人因素

| 項目

因素 |

項目1 | 項目2 |

| 從車因素 | 汽車製造年度及費率代號係數 | |

| 從人因素 | 年齡及性別區分係數 | 賠款紀錄係數 |

| 計算公式(註1): 基本保費x汽車製造年度及費率代號係數x (年齡及性別係數+ 賠款紀錄係數) | ||

註1: 此為「個人自用小客車、自用小貨車」之計算公式,法人車(俗稱公司車)或其他車種另有其他計算公式。

如一般人擔心自己的愛車於行駛途中故障、或遭受碰撞、自撞時可能會產生汽車拖吊、修復的費用,而會有投保汽車車體損失保險的需要,而保險公司在計算車體損失保險費用時,會考量到的因素會有汽車年份、車型等的從車因素以及被保險人年齡、性別及過去肇事紀錄等從人因素。以個人自用小客車為例,計算公式為基本保費x汽車製造年度及費率代號係數x (年齡及性別係數+ 賠款紀錄係數),基本保費則會依承保商品(如甲式、乙式、丙式等)不同而有不同的基本保費金額,因費率自由化的關係,各家產險公司會參考主管機關發布之參考金額再依自家營運狀況去設定基本保費的金額,並不是每家均採同一標準。以下分別介紹影響汽車車體損失保險費率的因素:

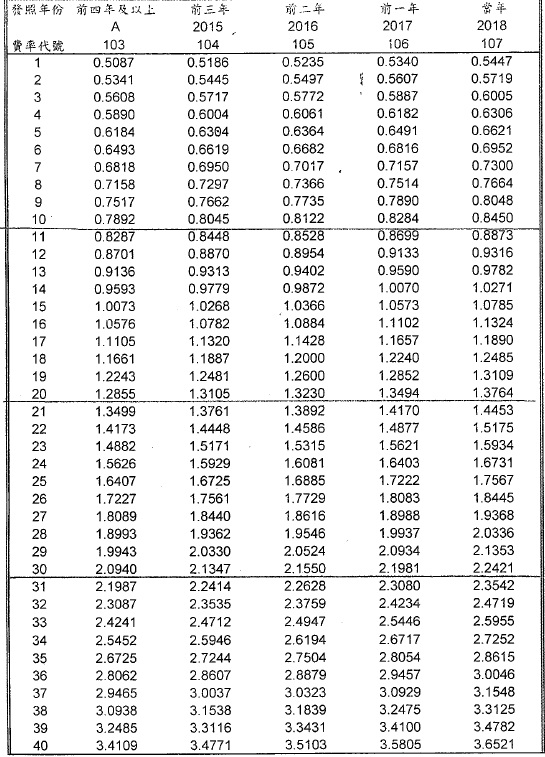

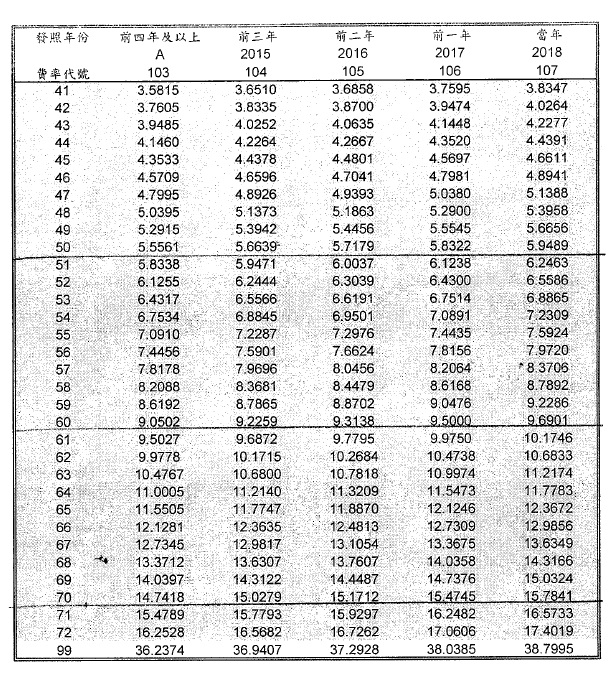

1.汽車製造年度及費率代號係數表(從車因素)

一般來說,價格較高的車係數會較高,較平價的汽車係數則較低,背後的理由可能因價格較高的汽車如發生擦撞造成損失,修復的費用通常較高。另汽車出廠年份亦會影響係數之多寡,但車齡因素所佔影響程度較小,是因為車齡僅區分第一年新車至第五年間,第六年以上車齡係數皆採與第五年相同。因新式汽車車體損失險費率於107年1月適用,其中就已沿用多年的汽車廠牌費率代號係數亦一併進行修訂。以下為107年度起適用的被保險汽車製造年度及費率代號係數表:

因車種及車輛廠牌眾多,因為保險公司並不會公布何種車種、車牌為何種費率代號及係數,想了解的民眾可利用財團法人保險事業發展中心網站上的保險專區中的「汽車重置價格」查詢自己愛車的費率代號,進而對照上表瞭解對應係數為何。

2. 從人因素1 -被保險人年齡及性別係數表

一般來說,年齡大的人開車速度會較慢或行車態度較為成熟,肇事率通常較低,以及女性行車速度通常較男性為慢,肇事率通常較男性為低。雖然有些人可能不認同此說法,也許身邊就有喜歡開快車的女性朋友或長輩,抑或認為老年人開車反應慢反而容易肇事,但保險公司在採取一般平均值的認定上,女性及年齡越高者,係數通常較為低。以下則為年齡及性別係數表:

| 年齡/性別係數表 | ||

| 年齡 | 男 | 女 |

| 20歲未滿者 | 1.89 | 1.70 |

| 20歲以上25歲未滿者 | 1.74 | 1.57 |

| 25歲以上30歲未滿者 | 1.15 | 1.04 |

| 30歲以上60歲未滿者 | 1.00 | 0.90 |

| 60歲以上70歲未滿者 | 1.07 | 0.96 |

| 70歲以上者 | 1.07 | 0.96 |

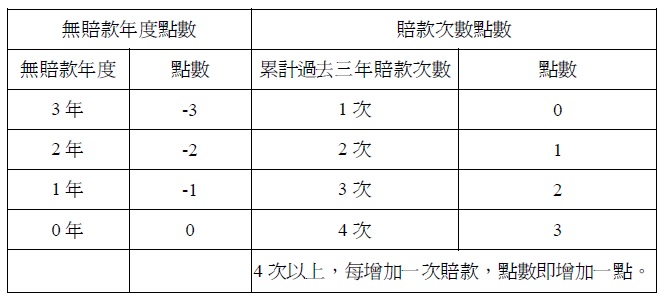

3. 從人因素2-賠款紀錄係數

另一項從人因素則為過去的肇事紀錄,保險公司會將被保險人過往開車紀錄作為未來承保時計算保費之依據,因為一般來說,如某被保險人於過去保險期間有肇事紀錄,則其隔年的保費就會增加;反之,如前一年保險期間內無肇事紀錄,則隔年的保費就會減少。這個目的在於使肇事率較高者負擔較高的保費,亦可提供因提供減費的誘因使車主能更加注意用車安全,降低事故發生及理賠的機率。有一點須注意的是,肇事紀錄原則上是跟車而非跟人,因此縱然被保險人的車子是因為出借給親友使用而發現事故,如確認該親友於事故中屬有責任而保險公司也出險理賠,肇事責任的次數仍會算在該被保險人身上。

車體損失險的賠款紀錄是以點數計算,賠款紀錄點數=無賠款年度點數+賠款次數點數,計算出點數後再對應賠款紀錄係數表得出係數值。

首先,會以被保險人最近三年有投保車體險的理賠紀錄來看,如三年內有2次賠款紀錄,則點數為1,對照賠款紀錄點數表可知賠款係數為0.2。如最近三年都無賠款紀錄,則點數為-3,對照賠款紀錄點數表可知賠款係數為-0.6。但應注意的是,無賠款年度必須是有投保車體險的年度內且無理賠紀錄,例如小李的車自104年購入後並無投保車體險,而於106年始買了1年車體險而無賠款紀錄,於次年即107年投保時,小李的無賠款年度點數應該是-1,而非-3,因為小李有投保車體險的最近年度只有1年,因此對照賠款紀錄係數表的賠款係數為-0.2。

4. 計算公式: 基本保費x汽車製造年度及費率代號係數x (年齡及性別係數+ 賠款紀錄係數)

舉個例來說,小林為40歲男性,他的愛車為TOYOTA(日產) LEXUS GS300,2015年購入,重置價格為1,985,000元,其過去已有投保2年無賠款紀錄,假如他想投保乙式車體險(無自負額)的保單,依現行保險費價格可試算如下:

| 項目 | 金額/係數 | 備註 |

| 基本保費(乙式無自付額為例) | 28,599元 | 因費率自由化,各家保險公司德參考主管機關之參考保費設定自家的基本保費,故基本保費並非各家一致。 |

| 汽車製造年度及費率代號係數 | 係數2.033 | 可至財團法人保險事業發展中心網站上的保險專區中的「汽車重置價格」查詢費率代號,以LEXUS GS300為例,其車體險費率代號29,其為104年購入之3年新車,係數為2.033。 |

| 年齡及性別係數 | 係數1.00 | 40歲男性之係數為1 |

| 賠款紀錄係數 | 係數-0.4 | 已投保2年無賠款紀錄故無賠款年度點數為-2,對照係數表得出賠款紀錄係數為-0.4 |

故依現行計算公式,小林應支付的保費約為34,833元(基本保費28,599x從車係數(汽車製造年度及費率代號係數)2.033x從人因素0.6(年齡及性別係數+賠款紀錄係數)=34833)。

上面已就汽車車體險的部份為大家介紹保費的計算方式,下一篇文章會繼續說明汽車責任險的保費該如何計算,讓大家在投保時有較清楚的概念。